")

斯宾塞普拉特/盖蒂图片社新闻

经过多年的股东经济损失,爱奇艺(纳斯达克:智商) 在 2022 年第一季度录得营业利润,该公告发布后股价上涨超过 10%。 由于盈利能力普遍令人惊讶,许多分析师调整 他们对公司的每股收益预测,并上调了价格目标。 投资者可能会问:爱奇艺股票自 2021 年 2 月以来已经贬值超过 80%,现在是否值得买入? 尽管我建议谨慎使用爱奇艺,但由于行业竞争激烈,我给出了高买入/风险买入的建议。 根据剩余收益框架,我计算出目标价为 6.71 美元/股

关于爱奇艺

爱奇艺是中国领先的在线娱乐公司。 具体而言,爱奇艺专注于在线视频流媒体、原创内容和第三方 PPC 内容许可的制作和交付。 该公司声称 作为一家科技公司,该平台的大部分内容都是由大数据和人工智能的结合提供支持的。 就技术主张而言,中国领先的人工智能公司百度(BIDU)是爱奇艺的最大所有者,这无疑对爱奇艺有所帮助—— 拥有超过55%的股份. 但总的来说,我认为可以公平地说,爱奇艺的价值主张和商业模式与Netflix(NFLX)非常相似。 截至2022年初,公司拥有超过 每月 4.28 亿 活跃用户等 日活跃1亿 用户。 公司的主要收入来源是会员费, 低至 5.5 美元 每月,以及广告收入。

爱奇艺投资者关系首页

爱奇艺的问题

可以说,百度入股爱奇艺,是一场类似Alphabet(GOOG)(GOOGL)“谷歌+YouTube”的构建综合生态系统的猜谜游戏。 然而,截至 2022 年初,该策略未能实现盈利。 长期以来,爱奇艺声称在竞争激烈的环境中进行了大量的经常性投资。 尽管经营亏损开始减少,但对强劲盈利能力的猜测长期以来一直难以捉摸。

中国的直播行业竞争激烈,许多公司(行业内竞争激烈)不仅争夺订阅者(高购买力),而且争夺转播权(高供应商权力)。 由腾讯和阿里巴巴等科技巨头支持的竞争平台正在通过积极的竞标推高内容成本。 此外,爱奇艺还与抖音、快手等社交媒体公司(OTCPK:KSHTY)(高替代潜力)争夺用户关注度。 然而,多年来一直很难看到爱奇艺如何在视频流媒体行业建立可持续的竞争优势并实现盈利。

转型的迹象

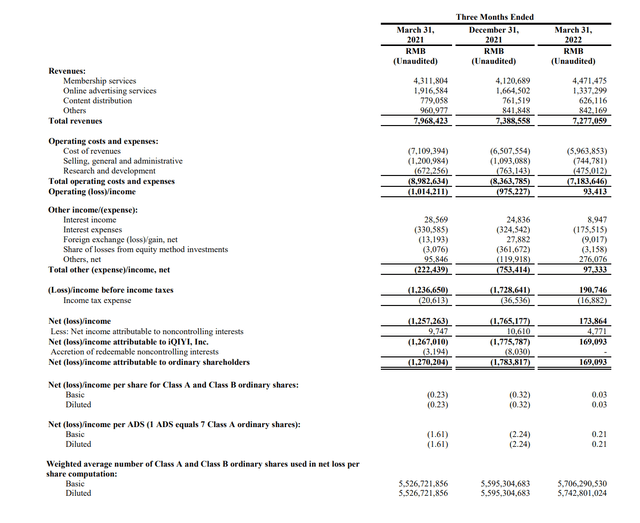

但在宏观经济挑战中,爱奇艺业务运营 2022年第一季度惊艳街头:虽然收入仅为 11 亿美元,同比下降 9%,但爱奇艺却能够实现意外的营业利润——营业收入 1470 万美元,而 2021 年同期的营业亏损为 1.49 亿美元。从公司的财务报表来看,通过减少所有主要的非核心成本实现了盈利。 一是收入成本同比下降16%; 二是研发支出下降29%; 第三,由于营销和员工相关费用大幅下降,行政、一般和销售费用下降了 38%。

爱奇艺2022年第一季度财报

公司削减成本的努力是否可持续? 那仍然是一个景象。 但如果成功,该股应该会出现大幅反弹。 投资者应注意,爱奇艺的管理层已经引导了对可持续盈利能力的预期。

分析师一致认为公司的增长和盈利预测如下:预计2022年、2023年和2024年的收入分别为45亿美元、48亿美元和50亿美元,复合年增长率约为4%:预计每股收益分别为0.10美元、0.08美元、和 0.28 美元,分别。 (来源:彭博终端)

评估

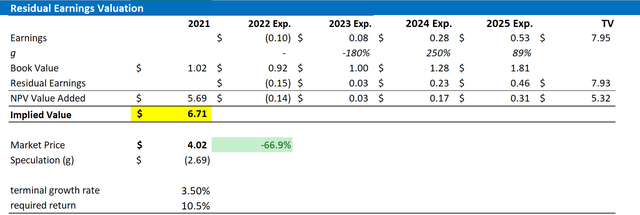

为了评估爱奇艺,我使用剩余收益框架。 我认为剩余收益框架是爱奇艺评估的最佳工具,因为:首先,自由现金流被增长投资扭曲; 第二,倍数不能体现作品的价值; 第三,公司不派发任何股息。 我的主要假设如下:

- 我的每股收益估计基于分析师的共识,直到 2025 年。

- 我应用 CAPM 模型推导出权益成本,然后根据业务杠杆计算 WACC。 我的帐户返回了大约 10.5% 的公平平价和成本率。

- 对于最终的增长率,我采用预计的名义 GDP 增长率 3.5%,我认为这反映了爱奇艺的业务前景是合理的。

基于上述假设,我的计算得出爱奇艺基本情景的目标价为 6.71 美元/股,意味着 60% 的上涨潜力。

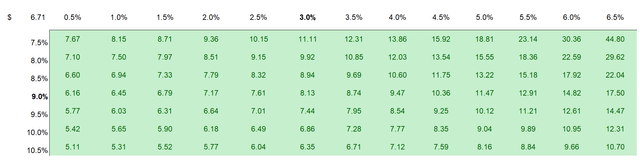

对于爱奇艺的要求回报率和终端业务的增长,投资者可能会有不同的假设。 因此,我还附上了一个敏感度表来测试不同的假设。 作为参考,与当前市场价格相比,红色单元格表示高估,而绿色单元格表示低估。

资料来源:分析师共识,作者账户

分析师共识作者的帐户

风险

我想强调以下可能导致爱奇艺股票与我们每股 6.71 美元的目标价存在重大差异的下行风险:

首先,可以说中国的在线视频流市场非常成熟,竞争也非常激烈。 尽管爱奇艺声称在市场上占有一席之地,但竞争已经并将继续对爱奇艺的盈利能力构成风险。

二、由于爱奇艺总部设在中国,公司有可能增加 政治风险 CCP旨在监管技术/互联网公司的地方。

第三,目前爱奇艺的大部分股价波动是由投资者对中国 ADR 和风险资产的情绪驱动的。 因此,即使公司的业务基本面保持不变,爱奇艺的股价仍可能出现剧烈的价格波动。

第四,爱奇艺面临IP授权风险,与内容制作者/所有者失去议价能力。

最后,中国经济目前正面临通胀、房地产危机和 COVID-19 封锁等诸多不利因素的压力。 如果中国经济放缓幅度超过预期和定价,投资者应相应调整爱奇艺的中短期货币化预测。

结论

寻求对可变股票进行投机押注的投资者可能会喜欢爱奇艺。 该股较 ATH 下跌超过 75%,2022 年第一季度出人意料的收益肯定发出了强烈信号,表明该股可能会反弹。 鉴于分析师的共识估计,我的估计基于剩余收益框架,并设定了 > 6.5 美元/股的基本价格目标,这表明具有吸引力的看涨潜力。 但是,如果该公司的盈利能力被证明具有弹性,我会毫不犹豫地将其提高到每股 10 美元。

Yuting Liu 是 Eddiba.com 的撰稿作者,关注时事新闻、政治、商业、科技、体育、娱乐及生活方式等领域的话题。她致力于以清晰、准确且易于理解的方式呈现信息,帮助读者快速把握重要动态与事件背景。通过关注当前热点和与公众生活密切相关的故事,她为读者提供具有参考价值和实用性的内容,持续传递及时、可靠的新闻资讯。

更多报道

清明假期前后出游热度攀升:景区打车需求同比增长约35%

湘BA株洲赛区开赛在即:一张票根串联40家景区,激活城市文旅消费

中国为盲人提供更多电影